观察 | 此时,宠物食品行业正向好

发布时间:2022-03-15 来源:派多格宠物美容师培训学校 作者:管理员 点击:22487次

对于很多宠物主人来说,科学喂养是一项必修课。随着宠物消费者科学养宠意识的不断提升,国内宠物食品市场需求量持续扩大,带来了宠物食品行业的风生水起。

近日,加拿大禽流感的突发导致我国宠物食品进口受到影响,这也引起很多人对当前宠物食品行业的关注和深思。宠物食品行业这块大蛋糕到底应该如何做好与切分。

国内外宠食“对标”

围绕宠物经济,大致形成了宠物食品、宠物用品、宠物服务三大市场。其中,宠物食品行业远超其他两项消费市场。

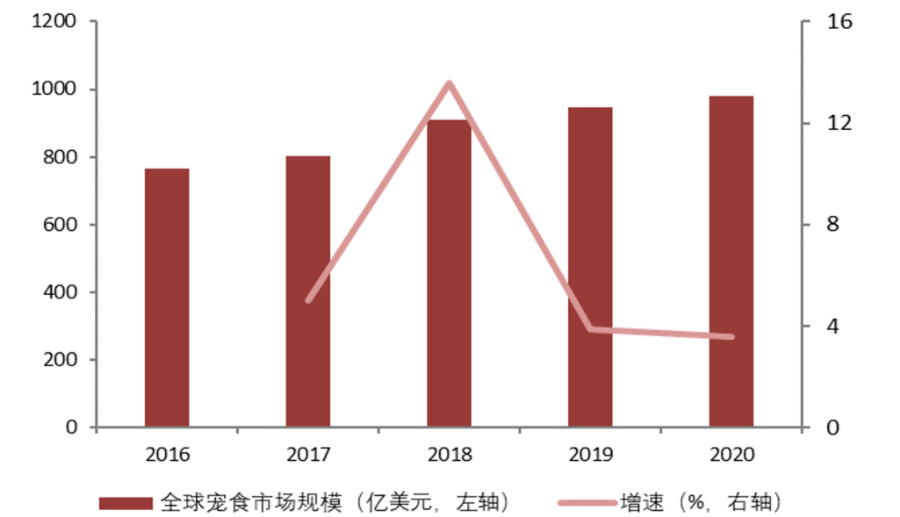

根据Statista数据,2020年全球宠物食品市场规模达到957.7亿美元,2012—2020年间全球宠物食品市场年均复合增长率大致为6.03%。相关数据表明,随着宠物经济的发展,食品市场规模将持续扩大。

(全球宠物食品市场规模及增速)

(图片来源|Euromonitor,西南证券整理)

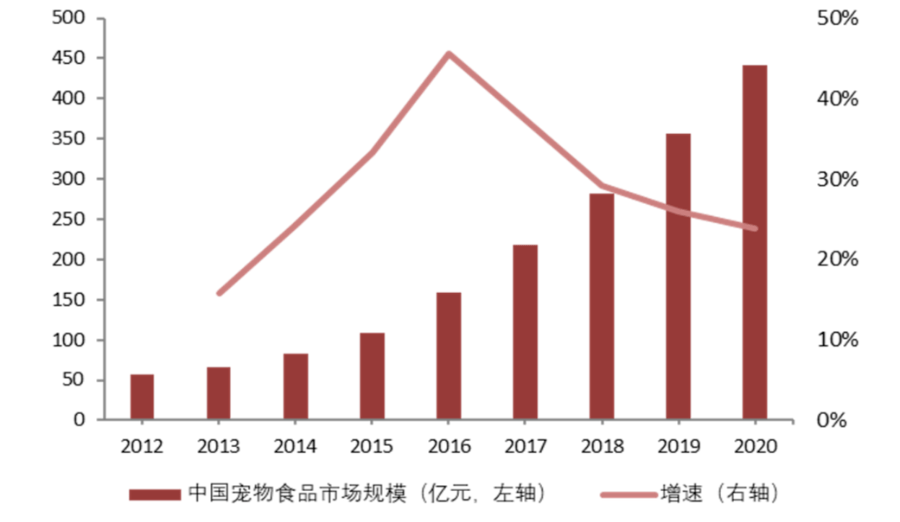

近年来国内经济发展环境向好,进一步推动了中国养宠群体规模的扩大。尽管有疫情等相关因素的影响,数据显示,2021年中国宠物食品行业规模仍达到了1554亿元,预计2022年将达到1732亿元。2012年至今,中国市场规模年增长率大都在20%以上。 (除2020年受疫情影响外)

(中国宠物食品市场规模及增速)

(图片来源|Euromonitor,西南证券整理)

对于大多数宠物主人来说,宠物食品都是刚性需求,且贯穿饲养宠物的整个周期。相对于其他宠物行业,宠物食品具有复购性高、价格敏感性较低、消费者黏性强等特点。

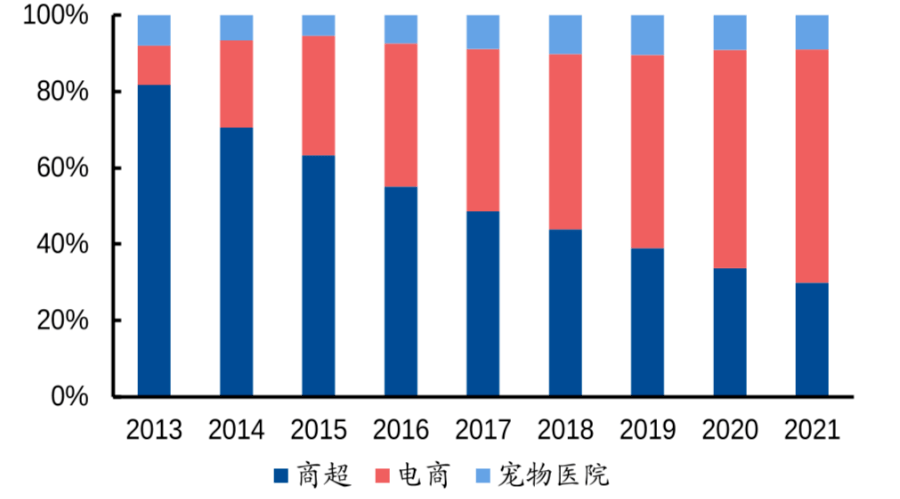

在具体销售渠道上,欧美等发达国家主要以商超销售渠道为主,国内的宠物食品销售则主要以线上电商渠道以及宠物店为主。且随着我国电商与快递行业的迅速发展与完善,我国宠物食品消费者近年来更倾向于电商渠道。我国宠物食品市场电商渠道占比由2013年的10.1%快速提升至2020年的57.2%。

(图片来源|Euromonitor,兴业证券经济与金融研究院整理)

欧美等国在宠物食品领域深耕已久,对于宠物食品市场把控更加成熟,行业布局集中度较高。此外,由于国外品牌玛氏、雀巢等品牌发展较早,同时长期大力推广宠物食品中占比较高的主粮产品,品牌形象已经深入人心,占据了一定的全球市场份额。

相对而言,国内宠物食品行业目前处于早期发展阶段,国内相关领域企业规模较小、品牌形象输出价值有限、市场份额占比低,宠物食品竞争格局较为分散。

“未来可期”的国内宠食

伴随着宠物市场规模的扩大和升级,作为消费者的宠物主人对于宠物食品种类的需求更加细化、宠物食品的营养健康性要求更高。宠物食品具体可分为宠物主食、宠物零食、宠物保健品等。

其中,宠物主粮是宠物每日最主要的食品,基本能够满足宠物每日的营养需求,即宠物的主食。主粮分为干粮与湿粮,大多数品牌目前仍以经营干粮为主。

宠物零食是指能够补充某单一或者部分营养需求,宠物主人为实现调节宠物口味、增强人宠互动、协助宠物训练等目的而需要的产品。常见的宠物零食有冻干零食、烘干零食、咬胶等。

宠物保健品是为宠物特制的营养补充剂,以便于宠物的健康发育和成长。

作为宠物主食的宠物主粮在宠物食品消费中占比非常高,也是各大宠物食品品牌竞争最激烈的市场领域。目前占据国内市场份额较高的是外资主导的玛氏、雀巢等品牌,不过近年来,国内品牌乖宝、比瑞吉等也有所发展。

从长远看,由于国外进口品牌容易受到疫情以及国外形势的影响,随着国内本土品牌不断崛起与发展,国内企业将越来越多地收复宠物主粮市场,有望替代进口。

由于宠物地位的日渐提升以及宠物零食具备的互动属性,近年来在宠物食品的细化结构中,宠物零食占比在国内外均呈现增长趋势,这也为国内本土企业带来了新的商业契机。

主粮市场被外资老牌企业牢牢把控,想要短时间内抢回市场难度较大。而宠物零食领域,进入壁垒相对较低,且出现了新的市场空间,本土企业可以此为切入点,与外资品牌形成错位竞争。

虽然国内本土品牌的大量兴起会带来国内市场格局的分散化,但同时也带来了潜在的市场整合契机。国内头部企业已经初在宠物零食领域具有了一定优势,未来将进一步推动宠物零食竞争格局走向集中。

从当前中国庞大的宠物群体规模以及本土品牌暂时式微的现状来看,中国宠物食品市场都具有巨大宠物食品消费潜力和品牌发展空间。

- 上一篇:阿根廷狗狗不会哭泣

- 下一篇:行业观察:现阶段宠物经济的赛道值得投资吗?

- 2022-04-15宠物经济的背后:是当代年轻人正被掏空

- 2022-04-08疫情当前:宠物究竟会不会传播新冠病毒

- 2022-03-28行业观察:现阶段宠物经济的赛道值得投

- 2022-03-15观察 | 此时,宠物食品行业正向好

- 2022-03-07研究发现:养宠物竟有健脑奇效

- 2022-02-28养宠物有助老年人大脑健康

- 2022-02-18网购宠物有风险,遇到纠纷要维权

- 2022-02-09“宠物年俗”市场火爆 相关企业去年注

- 2022-01-17携宠出行消费场景正兴起

- 2022-01-07新鲜兴起的宠物火葬行业是怎么一回事

- 2021-12-30互联网为宠物经济撑开一片更大的天空

- 2021-12-21规范宠物美容行业,严打不合格宠物商贩